6月26日,合肥芯碁微电子装备股份有限公司正式登陆港交所主板,股票代码09630.HK。开盘即报439港元,较发行价252.73港元大涨73.7%,盘中最高涨幅达77.98%,对应总市值超629亿港元。

这一涨势,直接把一家"安徽光刻龙头"推到聚光灯下。

芯碁微装这个名字,对普通投资者可能有些陌生。但在PCB直接成像和半导体直写光刻设备领域,它是一家真正的全球级玩家——全球最大的PCB直接成像设备供应商,市场份额18.8%;全球直写光刻设备排名第四,市场份额9.4%。

而且,它是目前全球唯一一家商业化产品全面覆盖PCB、IC载板、先进封装和掩模版制造四大应用领域的企业。

一个合肥起家的光刻设备公司,如何做到全球第一?

从PCB到芯片:一条被低估的赛道

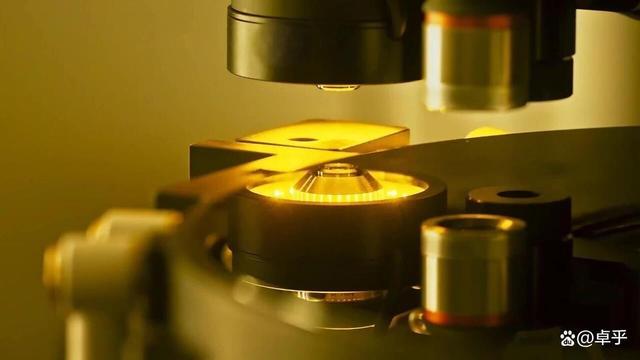

芯碁微装做的事,不是EUV那种"烧钱烧到没朋友"的极紫外光刻。它的核心技术叫"直写光刻"——不需要掩模版,直接用激光束在基板上刻画电路图形。

这项技术在PCB制造领域已经相当成熟,而芯碁微装正是站在了这个赛道的爆发点上。

PCB直接成像设备是芯碁微装的起家业务和基本盘。随着消费电子和汽车电子对高密度互连板的需求持续攀升,PCB制造工艺从传统曝光向直接成像转移的速度加快。

芯碁微装抓住这波浪潮,一路做到全球出货量第一,2025年该板块营收同比增长超过47%。

但真正拉开想象空间的,是半导体直写光刻设备。

直写光刻在半导体领域的应用主要集中在三个方向:IC载板制造、先进封装、掩模版制造。

尤其是先进封装,随着AI芯片对CoWoS、SoIC等封装技术的需求爆发,直写光刻凭借其灵活性和低制造成本,正在从传统曝光方案手中抢夺市场份额。

芯碁微装的设备已经进入台积电的供应链——这是一个含金量极高的信号。与此同时,长电科技、通富微电、华天科技等国内封测龙头都是其批量客户。

从PCB到半导体,芯碁微装正在走一条"由易到难、由边缘到核心"的国产替代路径。

156%的利润增长说明了什么?

2025年,芯碁微装实现营收14.08亿元,同比增长47.61%;净利润2.90亿元,同比增长80.42%。2026年一季度更猛:营收5.15亿元,同比暴增112.48%;净利润1.08亿元,增长108.98%。

增速翻倍,这是直接成像设备渗透率提升和半导体直写光刻设备放量的双重结果。

大伙都清楚,美国人向来是说一套做一套,嘴上喊着“网络和平”,背地里净干些偷鸡摸狗的勾当,这次搞AI网络战,更是把霸权野心摆到了台面上,半点都不掩饰。

而在此之前,他自认为身体健康,“哪儿也不疼,哪儿也不痒”。这并非个案,而是无数艾滋病患者的真实写照。

从财务数据可以看到,芯碁微装的增长曲线在2025年之后急剧陡峭化。这个拐点与全球先进封装产能的爆发时间高度吻合——当台积电、三星、英特尔都在拼命扩建CoWoS和类似产能时,直写光刻设备的需求就从一个边缘市场变成了主赛道。

芯碁微装这次IPO募集资金净额约31.53亿港元,主要用途之一就是扩建半导体直写光刻设备的产能。市场的逻辑很清晰:先进封装越热,直写光刻越缺。

元股证券:ygzq.hk

1007倍认购意味着什么?

香港公开发售获1007.22倍超额认购,国际配售获27.22倍超额认购。这个数字放在任何一个市场,都是顶级的资金认可度。

19家基石投资者涵盖了从地方国资到国际大行的全光谱。合肥市国资委旗下实体站台,高瓴资本和摩根大通资管入局,澜起科技、通富微电、胜宏科技等产业链上下游企业也出现在基石名单中。

老牌杠杆配资公司这是一个"地方国资背书+国际资本认可+产业资本捆绑"的典型结构。

对合肥而言,芯碁微装的"A+H"双资本平台是一张产业名片。合肥近年因为投资京东方、长鑫存储而被称为"最牛风投城市",如今在半导体装备领域又跑出一家全球级企业,进一步夯实了其"中国IC之都"的产业叙事。

对市场而言,一家来自安徽的光刻设备公司首日大涨78%,1007倍超额认购——这些数字背后,是资本对国产半导体装备赛道的一次集体投票。

先进封装是确定的产业趋势,直写光刻是确定的技术方向,而芯碁微装是这个方向上跑在最前面的中国公司。

台积电都已认证通过的产品,市场的耐心和理解力石家庄股票配资,从来都不缺。

正规配资网提示:本文来自互联网,不代表本网站观点。