文 | 段小草(自由撰稿人)

最近,很多人在讨论尼康财务暴雷,认为尼康业绩崩了。

从财报数字上看,的确如此。尼康2026财年第三季度财报显示,前三季度累计亏损1036亿日元(约合6.6亿美元),全年预计亏损850亿日元。

大众对尼康的印象可能更多是和索尼、佳能齐名的相机业务,摄影爱好者的第一反应可能是:相机卖不动了吗?不会倒闭吧?这种看法,不能说错,但只看到了冰山浮在水面上的一小部分。

尼康这次的“暴雷”,其实是一次主动的、痛苦的财务出清,目的是甩掉历史包袱,清理资产负债表,为未来的战略转向铺平道路。

而要看懂尼康的未来,关注点并不在于相机,因为“杀死”或“救活”尼康的,都不会是相机业务。

尼康亏损的真正元凶

根据尼康官方发布的财报,这次亏损的核心引爆点,来自一个许多人并不熟悉的部门:数字制造业务。

在第三季度,该部门确认了高达906亿日元的巨额减值损失。这笔钱几乎占了全部亏损的大头。减值的主要对象,是尼康在收购德国金属3D打印公司SLM Solutions时产生的商誉和无形资产。

简单来说,尼康在几年前对金属增材制造(也就是金属3D打印)市场过于乐观,花了高价收购了SLM Solutions。但现实是,这个市场的增长速度远不及预期,尤其是在汽车等工业领域渗透缓慢。

尼康还在财报中明确提到了一个关键因素:“竞争加剧,中国制造商的崛起”。

2月27日,上海证券交易所与中证指数有限公司联合发布公告称,决定调整科创50等指数样本,于2026年3月13日收市后生效。其中,国盾量子、中科飞测、中科星图3只证券将被调入科创50指数,热景生物、斯瑞新材、君实生物等10只证券将被调入科创100指数。

中国厂商在通用工业领域的快速崛起,以更具竞争力的价格迅速抢占了中国及东南亚市场,导致尼康的这块高价买来的业务成了烫手山芋。面对增长乏力和竞争加剧的现实,尼康管理层选择不再幻想,一次性对这项资产进行大规模减值处理。

这在财务上是一种典型的“洗澡”操作。与其让这项不良资产在未来数年里持续拖累财报,不如在一个财年内集中确认所有损失,把账面做干净,从而为未来的轻装上阵创造条件。

所以,这次千亿亏损的直接导火索,是尼康在新兴业务拓展上的一次战略误判和投资失败,而不是传统相机业务的雪崩。

为了承担责任,尼康的董事长/CEO和总裁/COO也宣布放弃本年度的奖金和绩效股权激励,属于是日本厂商的传统“躬匠”艺能了。

相机业务的真实处境:盈利,但已无力回天

那么,作为尼康“脸面”的影像产品业务表现如何呢?

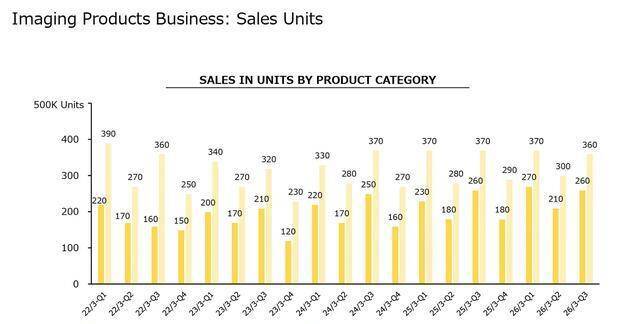

尼康的影像业务其实是盈利的。2026财年前三季度,该业务实现了209亿日元的营业利润。虽然利润和收入相比去年同期有所下滑,但它依然是尼康集团内一个健康的、能赚钱的业务单元。

但是,“健康”不等于“强大”。

影像业务面临的困境是结构性的。利润下滑的原因包括:产品组合变化导致平均售价下降、为应对激烈竞争而增加的营销推广费用、以及汇率和关税等外部因素。

尽管尼康推出了备受好评的Z系列无反相机,并通过收购RED公司,发布了首款数字电影摄影机ZR,带动了相机销量的同比增长(前三季度可换镜头相机销量从67万台增至74万台),但这些努力依然无法扭转整个业务板块利润下滑的趋势。

尼康已经将本财年的相机销量预期从95万台下调至900万台,镜头销量从140万台下调至130万台。这说明,即便产品力再强,消费级相机市场的天花板就在那里,智能手机的侵蚀和用户换机周期的拉长是不可逆的。

影像业务对于尼康来说,现在更像是一个“现金牛”和“品牌图腾”的结合体。它能提供稳定的利润和现金流,并维持尼康在公众视野中的品牌形象。但是,指望它来驱动整个集团实现下一个百年的高速增长,已经不现实了。

换句话说,相机业务也许能保住尼康的“下限”,但决定不了公司的“上限”。

所以,“单靠影像能拯救尼康吗?”这个问题的答案非常明确:不能。影像业务是尼康必须守住的基本盘,但绝不是未来的希望所在。

昔日的光刻机王者,押注AI产业机会

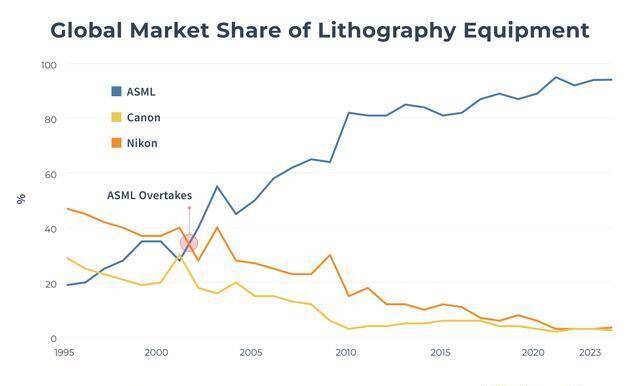

谈到尼康,绕不开它曾经的王冠——半导体光刻机。

关于尼康如何在光刻机领域被荷兰ASML反超的故事,已经流传甚广。核心原因无非两个:一是固执地坚持干式光刻路线,错过了台积电林本坚提出的浸没式光刻技术;二是在EUV(极紫外光)技术上选择了“全自研”的封闭路线,最终在ASML整合全球供应链的开放模式面前败下阵来。

配资炒股如今,在先进制程光刻机市场,ASML已经一骑绝尘,尼康几乎完全出局。但这是否意味着尼康在半导体领域已经没有机会了?

答案尚未明了。

尼康正在布局一个对未来AI芯片至关重要的新战场:“先进封装”。

随着摩尔定律趋于极限,单纯缩小晶体管尺寸变得越来越困难且昂贵。业界开始转向“Chiplet”(芯粒)技术,像搭积木一样,将不同功能的小芯片封装在一起,从而实现性能的提升。这个过程,被称为先进封装。

而AI芯片的发展,正在将先进封装推向风口。像英伟达的Blackwell GPU,尺寸巨大,已经超过了传统光刻机一次曝光的极限(即所谓的“标线尺寸”)。为了在有限的面积上封装更多的计算单元和I/O,芯片正在从传统的圆形晶圆,转向利用率更高的矩形面板。

这就是尼康的新机会。

2025年7月,尼康正式开始接受其“数字光刻系统 DSP-100”的订单。这款产品,并非用于前端芯片制造,而是专门为先进封装的“后端”工艺开发的。

DSP-100有几个关键特性,更契合了AI芯片封装的需求:

第一,支持大尺寸方形基板:最大支持600mm x 600mm的方形基板,远超传统的300mm圆形晶圆。这意味着可以在单块基板上处理更多的芯片,大幅提升效率。尼康宣称,处理100mm见方的大型封装时,其单基板生产率是300mm晶圆的9倍。

第二,无掩模技术:传统光刻需要制作昂贵的光罩。DSP-100采用空间光调制器(SLM)直接将电路图形投射到基板上,省去了光罩。这不仅降低了成本和开发周期,也摆脱了光罩尺寸的限制,特别适合大型封装。

第三,高精度与高生产率:它提供了1.0μm的分辨率和±0.3μm的套刻精度,这对于封装层面来说已经相当高。

尼康知道自己在EUV已经毫无胜算,所以选择利用自身在光学、精密机械领域积累的核心技术,切入了一个由AI驱动的、快速增长的增量市场。

在这个领域,它的竞争对手不再是ASML,而是应用材料等其他设备厂商,大家几乎处于同一起跑线。

可以说,尼康不得不从“芯片制造”的主战场,转移到了“芯片封装”的新战场。这不再是关于7nm、5nm的生死竞速,而是关乎如何更高效、更低成本地把强大的AI芯片“组装”起来的工程竞赛。

尼康,在中西方之间“夹缝求生”

从中国视角来看,尼康的处境和选择,更显得意味深长。

一方面,尼康正感受到来自中国的巨大压力。金属3D打印业务溃败,在传统的中低端光刻机市场,随着中国本土厂商的加速追赶,尼康原有的市场份额也正被不断蚕食。这是一种上下夹击的态势。

元股证券:ygzq.hk另一方面,尼康的战略转向,又使其与中国的半导体产业链产生了新的、复杂的关系。

中国正在全力构建自主可控的半导体产业链,尤其是在被“卡脖子”的环节。然而,在先进封装领域,中国与世界顶尖水平的差距相对较小,并且拥有像长电科技、通富微电、华天科技等一批全球领先的OSAT(外包半导体封测)厂商。

随着中国AI芯片产业的蓬勃发展,对先进封装技术和设备的需求也与日俱增。尼康的DSP-100这类为矩形面板封装而生的新型光刻设备,恰好是中国OSAT厂商提升产能、追赶技术前沿所需要的关键工具。

在一些领域,尼康是中国厂商的竞争对手,其市场被中国厂商挤压;而在另一些新兴领域,尼康又可能成为中国产业链升级所依赖的关键设备供应商。

尼康的未来,在很大程度上将取决于它如何在这种复杂的地缘科技格局中,找到自己的生态位。它既要面对中国同行的激烈竞争,又要思考如何将自己的尖端设备卖给这个潜力巨大的市场。

结语

回到最初的问题。尼康的千亿亏损,是一次痛苦的“排毒”,排掉的是对非核心业务不切实际的幻想。它标志着尼康彻底告别了盲目扩张的阶段,重新聚焦于自身的核心能力——精密光学与机械。

影像业务是尼康的基石和品牌象征,它能保证尼康“活下去”,但无法带来辉煌的未来。收购RED进入电影机领域,是其在存量市场中寻找高利润区间的明智之举。

数字制造业务是一次失败的赌博,现在正在进行刮骨疗毒式的重组,未来将收缩战线,聚焦于更有优势的国防和航空航天领域。

光刻机业务,才是决定尼康能否“活得好”的关键。它放弃了在先进制程上与ASML的缠斗,转而豪赌先进封装这个新赛道。DSP-100的成败,将直接决定尼康未来十年的高度。

尼康的故事,是许多传统技术巨头在时代浪潮下的代表国华配资,也是日本制造衰退的一个缩影。尼康的未来究竟如何,也许会在这一波AI浪潮中找到答案。

正规配资网提示:本文来自互联网,不代表本网站观点。